Detalii legislative și exemplu de calcul al sumei sponsorizate

Sponsorizarea este reglementată de Legea nr. 32/1994 cu modificările și completările ulterioare și reprezintă actul juridic prin care două persoane convin cu privire la transferul dreptului de proprietate asupra unor bunuri materiale sau mijloace financiare pentru susținerea unor activități fără scop lucrativ desfășurate de către una dintre părți, denumită beneficiarul sponsorizării.

1) Sponsorizări acordate de societățile plătitoare de impozit pe venit (microîntreprinderi)

Potrivit art. 56 alin.(1^1) din Legea nr. 227/2015 privind Codul fiscal, microîntreprinderile care efectuează sponsorizări, pentru susținerea entităților nonprofit și a unităților de cult, scad sumele aferente din impozitul pe veniturile microîntreprinderilor până la nivelul valorii reprezentând 20% din impozitul pe veniturile microîntreprinderilor datorat pentru trimestrul în care au înregistrat cheltuielile respective.

În cazul plătitorilor de impozit pe veniturile microîntreprinderilor, diferența de sumă care nu a putut fi scăzută din impozitul datorat se reportează în trimestrele următoare, pe o perioadă de 28 de trimestre consecutive (7 ani), în ordinea înregistrării acestora, în aceleași condiții, la fiecare termen de plată a impozitului pe veniturile microîntreprinderilor.

Condițiile impuse de legislația în vigoare pentru a beneficia de facilitatea fiscală:

– la data încheierii contractului de sponsorizare, beneficiarii să fie înscriși în Registrul entităților/unităților de cult;

– contractul de sponsorizare trebuie încheiat înainte de sfârșitul anului calendaristic, iar plata trebuie efectuată până la finele anului pentru a fi inclus în calculul impozitului pe anul respectiv;

– sponsorizările se pot deduce doar trimestrial.

Societatea plătitoare de impozit pe venitul microîntreprinderilor care acordă sponsorizarea are obligația depunerii formularului 107 “Declarație informativă privind beneficiarii sponsorizărilor/ mecenatului/burselor private”:

– până la data de 25 ianuarie inclusiv, a anului următor;

– până la data de 25 inclusiv, a lunii următoare ultimului trimestru pentru care datorează impozit pe veniturile microîntreprinderilor, în situațiile în care:

• s-a optat pentru trecerea ca plătitor de impozit pe profit ca urmare a subscrierii unui capital social de cel puțin 45.000 lei;

• s-a ieșit din sistem în cursul anului ca urmare a realizarii de venituri mai mari de 1.000.000 Euro.

Observații:

Microîntreprinderile care exercită opțiunea pentru trecerea ca plătitor de impozit pe profit ca urmare a subscrierii unui capital social de cel puțin 45.000 lei sau depășesc limita veniturilor de 1.000.000 Euro, în primul trimestru al anului fiscal, nu au obligația depunerii formularului 107:

– până la data depunerii situațiilor financiare, în cazul persoanelor juridice care, în cursul anului fiscal, se dizolvă cu lichidare;

– până la închiderea perioadei impozabile, în cazul persoanelor juridice care, în cursul anului fiscal, se dizolvă fără lichidare.

Pentru societățile plătitoare de impozit pe veniturile microîntrepinderilor care au făcut sponsorizări în anul 2020, termenul depunerii formularului 107 este 25 ianuarie 2021.

2) Sponsorizări acordate de societățile plătitoare de impozit pe profit

Societăților comerciale plătitoare de impozit pe profit, inclusiv plătitorii de impozit specific care realizează atât venituri din activități corespunzătoare codurilor CAEN pentru care datorează impozit specific, cât și impozit pe profit pentru venituri din alte activități în afara acelora pentru care datorează impozit specific, le este permis să acorde sponsorizări, beneficiind de anumite facilități fiscale.

Potrivit prevederilor art. 25 alin. (4) lit. i) din Legea nr. 227/2015 privind Codul fiscal sponsorizarea nu este o cheltuială deductibilă fiscal, dar poate reprezenta un credit fiscal, adică se poate reduce impozitul pe profit de plată cu suma integrală a sponsorizării oferite.

Cheltuielile cu sponsorizarea se scad din impozitul pe profit datorat la nivelul valorii minime dintre:

a. valoarea calculată prin aplicarea 0,75% la cifra de afaceri

- valoarea reprezentând 20% din impozitul pe profit datoratCondiția pentru a beneficia de facilitatea fiscală este, ca la data încheierii contractului, beneficiarul sponsorizării să fie înscris în Registrul entităților/unităților de cult.

Contractul de sponsorizare trebuie încheiat înainte de sfârșitul anului calendaristic, iar plata trebuie efectuată până la finele anului pentru a fi inclus în calculul impozitului pe anul respectiv.

Sponsorizările se pot deduce trimestrial (de exemplu, sponsorizările efectuate până la 30 martie pot fi deduse din impozitul de plată la 25 aprilie) sau anual (sponsorizările efectuate în cursul unui an fiscal vor fi deduse, în limitele legale, din impozitul de plată la 25 ianuarie a anului următor).

Dacă suma aferentă sponsorizării depășește în anul de referință limita permisă pentru credit fiscal, sumele care nu sunt scăzute din impozitul pe profit, se reportează în următorii 7 ani consecutivi.

Recuperarea acestor sume se va efectua în ordinea înregistrării acestora, în aceleași condiții, la fiecare termen de plată a impozitului pe profit.

Societatea plătitoare de impozit pe profit care face sponsorizarea are obligația depunerii formularului 107 “Declarație informativă privind beneficiarii sponsorizărilor/ mecenatului/burselor private”:

– până la data de 25 martie inclusiv a anului următor în cazul persoanelor juridice plătitoare de impozit pe profit care aplică sistemul trimestrial sau anual cu plăți anticipate;

– până la data de 25 februarie inclusiv a anului următor în cazul organizațiilor nonprofit și contribuabililor care obțin venituri din cultura cerealelor și plantelor tehnice, pomicultura și viticultura;

– în cazul contribuabililor care au optat că exercițiul financiar și anul fiscal să fie diferit de anul calendaristic, până la data de 25 a celei de-a treia luni inclusiv de la închiderea anului fiscal modificat, respectiv până la 25 a celei de-a doua luni inclusiv de la închiderea anului fiscal modificat în cazul organizațiilor nonprofit și contribuabililor care obțin venituri din cultura cerealelor și plantelor tehnice, pomicultura și viticultura;

– până la data depunerii situațiilor financiare, în cazul persoanelor juridice care, în cursul anului fiscal, se dizolvă cu lichidare;

– până la închiderea perioadei impozabile, în cazul persoanelor juridice care, în cursul anului fiscal, se dizolvă fără lichidare.

Formularul “Declarația 107” se completează cu ajutorul programului de asistenţă şi se transmite prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare. Formularul şi instrucțiuni privind completarea Declarației 107 pot fi găsite utilizând linkul: instrucțiuni completare Declarație 107.

Pentru societățile plătitoare de impozit pe profit care au făcut sponsorizari în anul 2020, termenul depunerii formularului 107 este 25 martie 2021.

Exemplu de calcul al sumei sponsorizate

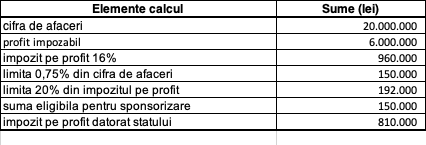

Societatea care are de plătit impozit pe profit, are la sfârșitul anului o cifră de afaceri de 30.000.000 lei, un profit impozabil 8.000.000 lei, impozitul pe profit de plată (16%) fiind de 1.280.000 lei.

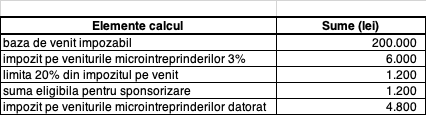

O microîntreprindere fără salariați are la sfârșitul trimestrului o bază de venit impozabil de 300.000 lei, impozitul pe veniturile microîntreprinderilor (3%) fiind în sumă de 9.000 lei. Având în vedere o sumă de sponsorizare de 5.000 lei, acordată în timpul trimestrului de referință, impozitul pe veniturile microîntreprinderilor va putea fi redus, în limitele prevăzute de Codul fiscal, după cum urmează: